Heather Stewart, do jornal britânico Guardian, escreveu em setembro de 2015:

Haldane [Andy Haldane, formulador de políticas bancárias do Banco da Inglaterra] afirma que cerca de 600 bilhões de dólares de capital "saíram de economias afetadas pela crise em direção aos mercados emergentes" logo após a Grande Recessão que afetou os países desenvolvidos devido à crise dos subprime em 2008-09.

Durante os últimos 18 meses, à medida que o Banco Central dos EUA estabeleceu as bases para elevar as taxas de juros, "este ciclo obviamente se inverteu" e cerca de 300 bilhões de dólares de capital fluiu de volta para fora dos mercados emergentes.

"Como antes, onde o dinheiro foi houve crescimento," ele diz. Em vários países, da Turquia ao Brasil, Russia à Malásia, o rendimento dos títulos públicos, que determina a taxa de juros que os governos devem pagar sobre seus débitos, está subindo; o preço das commodities está caindo; a instabilidade política se alastra.

Se o capital saiu das economias emergentes buscando lucros mais altos nos EUA, isso pode explicar boa parte da crise observada no Brasil e em outros países. O difícil é medir essa movimentação do capital.

Pelos índices das bolsas de valores, vemos que, enquanto a Bovespa vinha caindo lentamente desde 2010, os índices Dow Jones e Nasdaq não param de subir, chegando mesmo a ultrapassar os valores atingidos antes das bolhas de 2000 (bolha da Internet) e 2008 (bolha imobiliária). Isso nos leva à pergunta: quanto desse novo aumento é, novamente, mera especulação?

Quanto às empresas negociadas na bolsa, vemos uma quase estagnação do valor total desde 2007 (o que significa uma queda, considerada a inflação), bem como uma queda no número de empresas no mesmo período. Além disso, vemos dois "picos invertidos": o primeiro atingindo o ápice na passagem de 2008 para 2009, e o segundo na passagem de 2015 para 2016. A razão do primeiro parece obviamente a crise global, enquanto o segundo talvez seja explicado pela crise política em torno do impeachment da presidente Dilma.

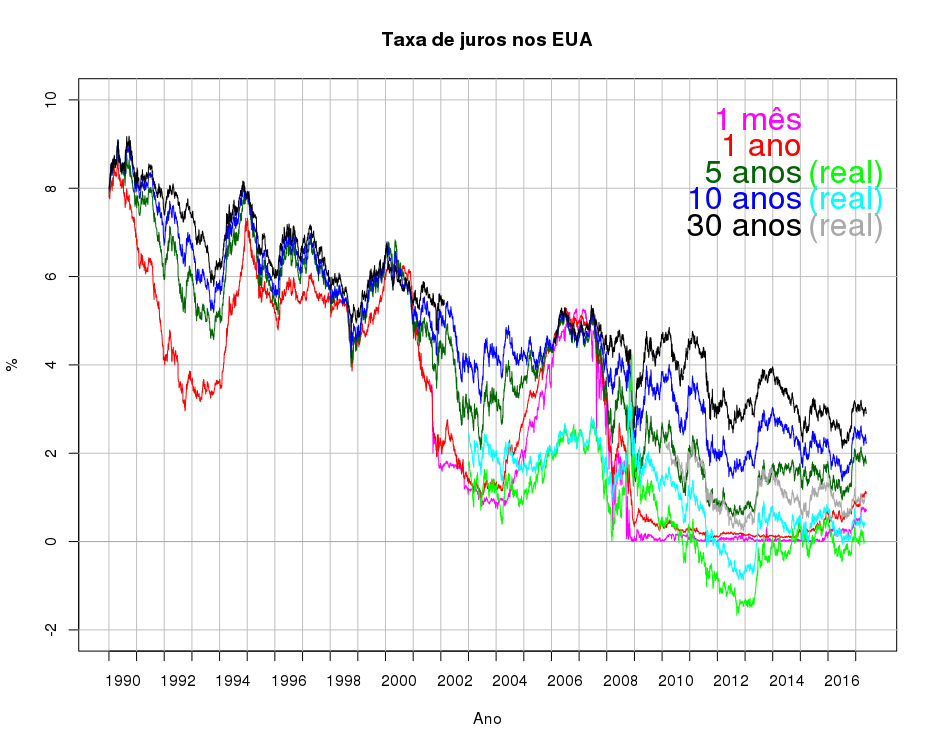

Quanto ao aumento dos juros pelo Federal Reserve (o Banco Central dos EUA), os gráficos disponíveis mostram um leve aumento dos chamados Bank Discount e Coupon Equivalent, para um e seis meses.

Infelizmente explicar o que significam esses jargões (Bank Discount e Coupon Equivalent) está além do meu conhecimento de economia. Vemos apenas que suas curvas são idênticas às curvas de 1 mês e 1 ano dos gráficos abaixo.

Aparentemente, os juros para investimentos de curto prazo subiram de forma mais consistente que os de longo prazo. Numa economia globalizada e instável, talvez este seja o tipo de investimento mais atraente para investidores internacionais? Infelizmente a fonte não mostra os valores reais (descontada a inflação) para os investimentos de curto prazo.

O quarto gráfico dos juros nos EUA mostra os valores nominal e real (descontada a inflação) para os investimentos de longo prazo (a partir de dez anos). O prometido aumento citado por Stewart e Haldane é cada vez menos visível.

Outro fator que influencia a movimentação do capital para dentro e fora dos países é o chamado risco-país, no nosso caso o risco Brasil. Sobre isso vamos fazer um parêntesis.

(Uma das instituições que avaliam o risco-país esteve envolvida no escândalo da crise dos subprimes nos EUA em 2008: a J.P. Morgan. Apesar das comprovações de fraude e irresponsabilidade que arruinaram milhões de famílias em diversos países, nenhuma dessas instituições foi punida. Pelo contrário, receberam dinheiro dos contribuintes para quitar suas dívidas. No chamado escândalo de poupança e empréstimo dos anos 1980 -- savings and loan crisis -- 839 pessoas foram condenadas por "crimes do colarinho branco". Nesta crise que começou em 2008 e não tem data para terminar, embora o rombo seja 70 vezes maior, até onde sei apenas um executivo foi preso. Há alguns filmes contando essa história: Capitalism: A Love Story, de 2009; Inside Job, de 2010; Too Big To Fail, de 2011; The Big Short, de 2015.)

O gráfico abaixo mostra a evolução do risco Brasil desde 1994. Embora a fonte citada seja o IPEA, o mesmo cita ninguém mais, ninguém menos que JP Morgan como sua fonte. Como uma instituição dessas ainda tem credibilidade depois do escândalo de 2008, é algo que escapa ao meu entendimento. Comentário do IPEA: O EMBI+ é um índice baseado nos bônus (títulos de dívida) emitidos pelos países emergentes. Mostra os retornos financeiros obtidos a cada dia por uma carteira selecionada de títulos desses países. A unidade de medida é o ponto-base. Dez pontos-base equivalem a um décimo de 1%.Os pontos mostram a diferença entre a taxa de retorno dos títulos de países emergentes e a oferecida por títulos emitidos pelo Tesouro americano. Essa diferença é o spread, ou o spread soberano. O EMBI+ foi criado para classificar somente países que apresentassem alto nível de risco segundo as agências de rating e que tivessem emitido títulos de valor mínimo de US$ 500 milhões, com prazo de ao menos 2,5 anos.

O comentário do IPEA explica que o risco Brasil (EMBI+) mostra a diferença entre os juros oferecidos pelos títulos públicos brasileiros e dos EUA. Analisando os gráficos anteriores (taxa SELIC, no post anterior, e juros dos EUA, neste post) vemos que o risco Brasil de 1996 a 2001 é praticamente um reflexo da taxa SELIC (infelizmente não temos dados sobre os juros nos EUA para este período). De 2004 a 2007, com a alta dos juros nos EUA, o risco Brasil cai (pouco risco, mas também pouca atratividade: por que especular no Brasil, se a especulação nos EUA rende muito mais?). Então em 2008 os juros nos EUA despencam, e vemos uma leve alta da SELIC, causando um pico pronunciado no risco Brasil. Um leve aumento da SELIC em 2011 causou um incremento mínimo no EMBI+. O aumento da SELIC em 2015 faz subir novamente o risco Brasil, que diminui em seguida (2016) com o aumento dos juros nos EUA. 2002 parece um caso mais complexo: houve uma queda de juros desde o início do ano (veja Bank Discount/Coupon Equivalent 6 meses), que se pronunciou ainda mais no fim do ano. A SELIC teve um grande aumento também no fim do ano. Mas o risco Brasil explodiu (ultrapassando dois mil pontos) ainda no meio do ano. É evidente que outros fatores estão em jogo. Provavelmente, trata-se do medo do "mercado" sobre a possível eleição do então candidato Lula.

Para tentar entender a queda recente no PIB, vejamos os componentes da demanda, ou seja, os fatores que contribuem para o aumento ou retração do PIB. O gráfico abaixo foi copiado do artigo de Bruno Paim, Perfil da dívida das famílias e o Sistema Financeiro Nacional.

Vemos que o consumo das famílias foi um fator importante no crescimento do PIB entre 2004 e 2014 (algo que deve ser lembrado a quem diz que Lula "apenas se aproveitou dos acertos do seu antecessor, e ainda surfou no boom das commodities"). Depois de 2010 vemos já um desaquecimento da economia, com oscilações na formação bruta de capital fixo ou FBCF -- o capital, em boa parte internacional, que vai até os países mais lucrativos, ou seja, com maiores taxas de juros (os anos de 2003, 2009 e 2012, onde o gráfico de Paim mostra um decréscimo na FBCF, são justamente anos onde observamos uma queda acentuada da taxa SELIC. Esta taxa também caiu entre 2005 e 2007, mas este período representa o início do aumento do preço das commodities, principalmente petróleo, minério de ferro e soja). A queda na FBCF observada em 2014 talvez seja parte do "ciclo invertido" relatado por Andy Haldane no artigo do Guardian citado no início deste texto. Ainda não entendi como as exportações líquidas podem apresentar valores negativos entre 2006 e 2008, quando os dados da nossa balança comercial (segundo o IBGE) mostram mais exportações que importações, pelo menos para 2006 e 2007.

Finalmente, vamos comparar o crescimento do PIB per capita brasileiro com outros grupos de países.

Brasil (em verde) e outros países do Mercosul (Argentina, Venezuela, Uruguai, Paraguai, Bolívia, Colômbia, Chile, Equador e Peru).

Brasil (em verde) e outros países emergentes, na definição do FMI (Argentina, Bulgária, Chile, China, Colômbia, Estônia, Hungria, Índia, Indonésia, Letônia, Lituânia, Malásia, México, Paquistão, Peru, Filipinas, Polônia, Romênia, Rússia, África do Sul, Tailândia, Turquia, Ucrânia e Venezuela).

Os países que menos cresceram em 2015 (na verdade tiveram uma retração do PIB) foram Ucrânia (-9,5%), Brasil (-4,6%) e Rússia (-3,0%). Interessante notar que a Rússia também foi citada por Haldane em relação à elevação das taxas de juros e instabilidade política.

Brasil (em verde) e União Europeia (Alemanha, Áustria, Bélgica, Chipre, Eslováquia, Eslovênia, Espanha, Estônia, Finlândia, França, Grécia, Irlanda, Itália, Letônia, Lituânia, Luxemburgo, Malta, Holanda, Portugal, Reino Unido, Suécia, Polônia, República Checa, Hungria, Croácia, Romênia, Bulgária, Dinamarca, Andorra, Mônaco, San Marino, Montenegro e Kosovo)

O país que apresenta um crescimento espetacular em 2014 e 2015 é a Irlanda (não sabemos se é um crescimento real ou um artefato estatístico). O país com um crescimento maior que 20% em 2001 é Kosovo, sendo o primeiro ano da série para este país. Curiosamente, sua declaração de independência (da Sérvia) data de 2008, o que nos faz questionar a credibilidade dessa fonte.

Brasil (em verde) e Zona do Euro (Alemanha, Áustria, Bélgica, Chipre, Eslováquia, Eslovênia, Espanha, Estônia, Finlândia, França, Grécia, Irlanda, Itália, Letônia, Lituânia, Luxemburgo, Malta, Holanda e Portugal).

Brasil (em verde) e ASEAN (Associação de Nações do Sudeste Asiático: Tailândia, Filipinas, Malásia, Cingapura, Indonésia, Brunei, Vietnã, Mianmar, Laos e Camboja).

Brasil (em verde) e países que têm moeda chamada Dólar (Antigua e Barbuda, Austrália, Bahamas, Barbados, Belize, Bermuda, Brunei, Canadá, Ilhas Cayman, Dominica, Timor Leste, Equador, El Salvador, Fiji, Granada, Guiana, Hong Kong, Jamaica, Kiribati, Libéria, Ilhas Marshall, Estados Federados da Micronésia, Namíbia, Nauru, Nova Zelândia, Palau, São Cristóvão e Nevis, Santa Lúcia, São Vicente e Granadinas, Singapura, Ilhas Salomão, Suriname, Taiwan, Trindade e Tobago, Tuvalu, Estados Unidos e Zimbabwe).

Vemos que, a partir de 2011, a maioria dos países emergentes e do Mercosul cresceram mais rápido que o Brasil. Já na União Europeia, bem como na Zona do Euro, a maior parte dos países cresceram menos que o Brasil até 2013. Os países da ASEAN foram menos atingidos que os demais pela crise de 2008-09, e a maioria cresceu mais que o Brasil a partir de 2011. De 2008 a 2012, o Brasil cresceu mais que os países que usam algum tipo de Dólar, e mostrou um crescimento bem inferior a partir de 2014.

É fácil encontrar longos textos na Internet explicando as razões da crise brasileira que estourou em 2015. A maioria deles, de viés ortodoxo, acusa a política econômica adotada pelo PT (a chamada Nova Matriz Econômica). Talvez estejam certos. Mas perdem alguma credibilidade pelo fato de não considerarem outros fatores internos (como a campanha midiática em favor da instabilidade que levaria ao impeachment e a interrupção quase total das atividades de grandes empresas envolvidas em esquemas de corrupção) e externos (como a queda no preço das commodities, os desdobramentos mundiais da crise de 2008-09 e a fuga de capitais após a propaganda de elevação dos juros nos EUA).

O texto mais detalhado que encontrei, do doutor em economia Marcos Mendes, apresenta um rigor técnico aparentemente impecável. Mas é muito fácil ser convencido por uma argumentação quando não ouvimos os argumentos do outro lado (ainda mais quando somos leigos no assunto). E ainda não encontrei uma explicação didática por parte de algum economista de esquerda e/ou dos proponentes da Nova Matriz Econômica. Talvez eu precise procurar mais, ou talvez seja consequência de um fenômeno apontado por Thomas Piketty, em O Capital no Século XXI (grifo meu):

As tabelas de distribuição oferecem um ponto de vista mais concreto e palpável sobre a desigualdade social, além de nos conscientizarem sobre a realidade e os limites dos dados de que dispomos para estudar essas questões. Indicadores estatísticos sintéticos como o coeficiente de Gini fornecem, ao contrário, uma visão abstrata e complicada da desigualdade, que impede que nos situemos na hierarquia de noso tempo (exercício sempre útil, sobretudo quando se pertence aos centésimos superiores da distribuição e quando se tem a tendência a se esquecer disso, o que é muito frequente no caso dos economistas).

Se o que estamos assistindo agora for parte de um plano maior para afastar governos de esquerda no Brasil, na América Latina e além, talvez venhamos a descobrir um dia. Mas, como no caso do roubo e destruição da Panair, talvez "um dia" seja tarde demais.